1. 들어가며

「대부업 등의 등록 및 금융이용자 보호에 관한 법률(이하 “대부업법”이라 함)」 및 「이자제한법」 시행령이 개정되어 2021년 7월 7일부터 법정 최고금리가 24%에서 20%로 인하되었다.

코로나19로 인한 경제위기가 장기화되고 있는 현 시점에서 법정 최고금리 인하는 영세 자영업자를 비롯한 저소득 서민층의 이자 부담을 경감시켜 준다는 측면에서 긍정적으로 평가될 수 있다. 금융위원회는 법정 최고금리가 20%로 인하될 경우, 연간 4,830 억원의 이자부담이 경감될 것으로 예상하였다.

그러나 최고금리가 낮아질수록 대부업체들은 수익을 보전하기 위하여 저신용자 대상 대출을 감축 할 가능성이 있으며, 이에 따라 저소득, 저신용자들 의 대출 서비스 이용 기회가 줄어들 수 있다는 우려 가 존재한다. 금융위원회도 법정 최고금리 인하의 부작용으로 저신용자들의 신용대출이 위축될 수 있다고 보았으며, 이를 최소화 하기 위하여 기존 고금리대출 대환상품을 공급하는 등 “정책서민금융 안정망 확충” 방안을 추진하고 있다.

2. 법정 최고금리 변천 및 해외 규제 사례

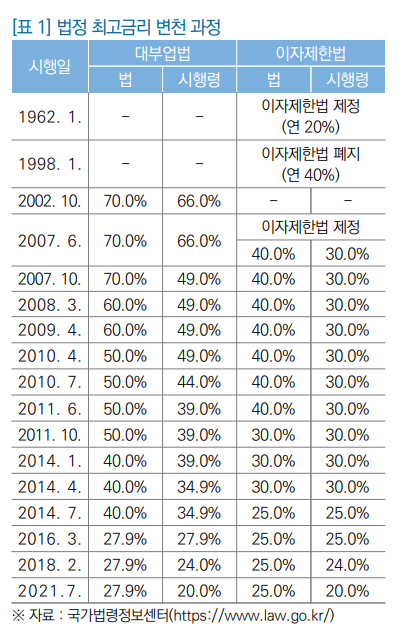

「대부업법」 및 「이자제한법」의 법정 최고금리는 아래 [표 1]에서 확인할 수 있듯이 지속적으로 인하 되어 왔다. 정부는 2017년 8월 “100대 국정과제” 에서 서민들의 이자 부담을 완화하기 위해 「대부업 법」 및 「이자제한법」 상의 최고금리를 일원화하고 단계적으로 20%까지 인하하겠다고 발표하였다. 이에 따라 2021년 7월 7일부터는 최고금리가 20%로 인하되었다.

한편, 제21대 국회에서는 법정 최고금리 규율을 「이자제한법」으로 일원화하는 내용의 법률안인 김철민 의원안(의안번호: 2100041)이 제안되어 있으며, 최고금리를 15%로 낮추자는 김성원 의원안(의안번호: 2105961), 10%로 낮추자는 문진석 의원안(의안번호: 2102690) 및 김남국 의원안(의안번호: 2102812)이 제안되어 있다. 그리고 코로나19 와 같은 재난상황에서는 최고금리를 한시적으로 인 하할 필요가 있으므로 「재난 및 안전관리 기본법」 에 따른 경계 이상의 위기경보 발령 시에 12%로 낮 추자는 김영호 의원안(의안번호: 2104852)이 제안 되어 있다.

다음으로 해외의 최고금리 규제 사례를 살펴보면, ① 일본은 최고금리를 20%로 하고 차주의 대출 이용액에 따라 최고금리에 차등을 두고 있으며 ② 영국에서는 금융회사 일반에 적용되는 금리 규제는 없으나 초고금리·단기대출에 한하여 288% 상한을 적용한 사례가 있다.5) ③ 미국의 경우 주(州) 별로 금리를 달리 규제하되 초단 기·소액대출(Payday Loan)에 대하여 높은 수준 의 금리수취를 용인하고 그 대신 대출액 제한 등의 영업규제로 보완하고 있다. ④ 싱가포르는 일반적 인 금리 규제는 없으나, 고금리 소액·단기 급전을 취급하는 등록 자금대여업자에 한하여 48%의 금리 상한을 적용한다.

3. 법정 최고금리 인하에 따른 부작용과 대응정책

(1) 법정 최고금리 인하에 따른 대출 기회 감소

금융감독원이 최고금리 인하와 관련해 실시한 대부업체들과의 면담 결과에 따르면, 신용대출 규모가 큰 대형 대부업체 11개사는 모두 최고 금리 인하 이 후에도 영업을 지속하겠다고 하였지만, 일부 대부업체들은 “원가 절감을 위해 광고비를 감축하거나, 인건비·영업소를 감축할 계획이며, 향후 신규대출에 대한 심사 강화도 필요하다”는 입장을 밝혔다.

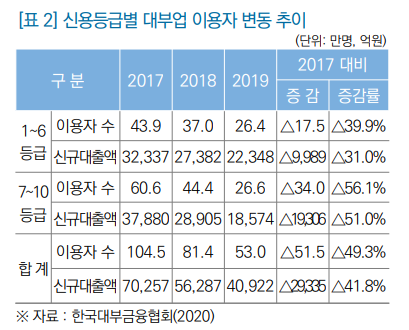

금융위원회는 법정 최고금리가 20%로 인하될 경우, 31.6만명(2조원 규모)의 민간금융 이용이 축소될 가능성이 있으며, 3.9만명(2,300억원 규모)이 불법대출을 이용할 가능성이 있다고 보았다. 한국 대부금융협회 자료에 따르면, 2018년 2월 최고금리 인하 이후 대부업 이용자 수 및 신규 대출액이 아래 [표 2]와 같이 감소하였는데, 특히 저신용자 (7~10등급)의 대출이 급격하게 감소하였다.

우리나라보다 먼저 이자율 상한 규제를 강화한 일본의 경우, 합법적인 대금업체들이 크게 감소하였고(대금업자 수: 1999년 약 3만개 → 2015년 6 월말 1,987개), 대금업 대출도 감소하여(대금업자 의 대출 잔고: 2004년 약 11.7조엔 → 2010년 5.3 조엔) 서민들에 대한 자금공여 기능이 위축되었다는 평가도 존재한다.

(2) 불법대출 등에 노출될 위험 증가

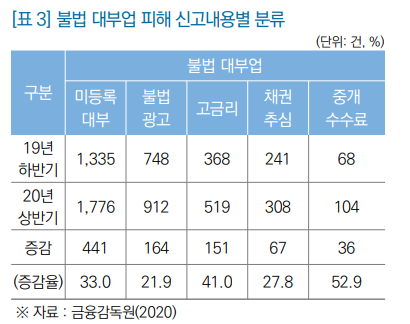

최근 불법대부업자들은 인터넷 대출 중개 사이트 등을 통하여 활동하고 있는데, 30-50 대출 등 불법 적인 급전대출로 인하여 피해를 입는 사례가 빈번 하게 발생하고 있다.12) [표 3]에서 확인할 수 있듯 이 불법 대부업에 의한 피해 신고 건수는 2019년 하반기 대비 2020년 상반기에 큰 폭으로 증가한 바 있다.

이외에도 저금리 대환대출, 통합대환대출 등을 빙자한 보이스피싱(대출사기) 피해 신고 건수가 2019년 하반기(10,192건)에 비하여 2020년 상반기(13,530건)에 32.8% 증가한 바 있다. 법정 최고금리의 인하에 따른 대출 심사 강화로 저신용자들이 합법적인 대출 시장에서 이탈하는 경 우, 불법대출이나 대출사기의 피해를 입을 가능성 이 높아질 우려가 있다.

(3) 대응정책

금융위원회는 이번 최고금리 인하로 인하여 저 신용자들의 신용대출 기회가 축소되는 문제를 보 완하기 위하여 ① 20% 초과대출 대환상품(안전 망 대출Ⅱ)을 한시적으로 공급하고, ② 기존 햇살 론14) 상품에 대한 개선(금리 인하, 공급 확대 등) 을 실시하는 한편, ③ 신규 정책서민금융상품을 출시하는 등의 정책금융 활용 방안을 마련하였다.

4. 정책금융 활동에 따른 과제

금융위원회는 저신용자 등 금융소외 계층의 금융 접근성을 제고하기 위하여 다양한 정책서민금융상품을 공급할 계획이다. 그러나 정책서민금융상품을 무분별하게 확대하는 등 정책금융에 지나치게 의존하는 것은 경계해야 한다. 우리나라 정책서민금융상품의 공급 규모는 2017년부터 지속적으로 증가해 왔다(2017년 6.9 조원 → 2018년 7.2조원 → 2019년 8조원 → 2020년 8.6조원).

정책서민금융의 역할이 강화 될수록 상업적 서민금융의 시장기능은 약화될 가능성이 있고, 이에 따라 정책서민금융에 대한 수요는 더욱 커지게 되어 정부의 부담만 증가하는 ‘서민금융 시장의 악순환 고리’가 만들어질 우려가 있다. 우리나라 대부업 대출 잔액은 2018년 6월말 이후 꾸준히 감소하고 있는데(2018년 6월말 17.4조원 → 2018년말 17.3조원 → 2019년말 15.9조원 → 2020년 6월말 15조원), 정책서민금융 공급의 확대가 대부업 대출 잔액 감소의 원인 중 하나가 될 수 있다.

미국은 금융소외 계층을 포용하는 방안 중 하나로 민간 금융 중개조직인 지역개발 금융기관 (Community Development Financial Institution, 이하 CDFI)을 통하여 서민금융을 지원하고 있다. CDFI는 지역(Community) 개발 을 주요 목적으로 하는 민간 금융 중개조직을 총칭 하는 것으로, 정부 및 은행, 재단, 개인 등 다양한 형 태의 자금공급자로부터 자금을 조달하여 저소득층 또는 금융소외자, 빈곤지역의 사회적 사업에 융자 하는 자금 중개 기능을 수행한다.

미국 재무부 (Department of Treasury)의 지역개발 금융기관 기금(CDFI Fund)은 CDFI로 지정된 금융기관을 지원함으로써 이들이 자발적으로 서민금융서비스를 확대하도록 유도하는 역할을 수행한다. 전술한 바와 같이 금융위원회는 법정 최고금리 인하에 따른 부작용을 완화하기 위해 정책금융의 역할을 강화할 계획인데, 향후 서민금융기관의 시장기능을 회복하기 위한 실효성 있는 계획도 함께 마련할 필요가 있다. 장기적으로는 정책서민금융은 보조적인 역할로 전환하고, 상업적 서민금융기관이 저소득·저신용자들을 대상으로 하는 다양한 신용대출 상품을 스스로 개발하도록 독려하는 한 편, 지역 민간 중개기관을 육성하는 방안도 검토 해 볼 수 있다.

5. 나가며

금융위원회가 발표한 정책서민금융 공급체계 개 편 방안은 법정 최고금리 인하의 부작용을 완화할 수 있다. 그러나 장기적으로 정책금융의 확대는 시장기능을 저해할 우려가 있기 때문에 민간서민금융의 위축으로 인하여 서민들의 대출 서비스 이용 기 회가 감소되지 않도록 유의해야 한다. 저신용자들이 금융시장에서 이탈하지 않도록 포용함에 있어서 정책금융의 활용과 시장기능의 활성화 사이에 균형을 도모할 필요가 있다.

![[단독] 중대재해법 피한 CEO, 에쓰오일 뿐이었다…기업들 1년 넘게 정부·검찰 조사 받아](https://image.ajunews.com/content/image/2024/04/02/20240402205909345624_518_323.jpg)

![[단독] 그립톡 회사, 빅3 로펌 광장 내세웠다…판 커지는 상표권 분쟁](https://image.ajunews.com/content/image/2024/04/17/20240417171823256950_518_323.png)

![[로앤피플] 법률 특화 AI 계약서번역으로 변호사 업무 효율 극대화…베링랩 문성현 대표 인터뷰](https://image.ajunews.com/content/image/2024/04/05/20240405143611434045_518_323.jpg)

![[전문분야 코너] 노소영도 못 받은 위자료 2억…法 산정 기준 대폭 높여야](https://image.ajunews.com/content/image/2024/04/08/20240408090811516980_518_323.jpg)

![[전문분야 코너] 반도체 공장 복제 시도까지…영업비밀 보호 시급하다](https://image.ajunews.com/content/image/2024/04/02/20240402101102728338_518_323.jpg)

![[전문분야 코너] 상대 외도에는 꼭 이혼해라?…안 하면 반값 위자료 해소돼야](https://image.ajunews.com/content/image/2024/04/15/20240415100310659803_518_323.jpg)